월간 간병보험료 요약! 요즘은 여성이 남성보다 오래 살지만 일반 부부의 삶을 살펴보면 은퇴 후 남을 돌보는 데 어려움을 겪는 부부가 많고, 가족이 사망한 후에는 간병인이 없어 홀로 남는 사람은 더욱 어려움을 겪습니다. 간병비 정의 간병보험은 두 가지로 나뉩니다. 1. 간병인을 지원하는 보험 24시간, 180일 한도로 1:1 간병 지원입니다. 2. 간병인 이용보험 간병인을 이용하는 경우(가족 간병 포함) 이용 일수에 따라 하루에 정해진 가입금을 납부합니다.

보통 1차적으로는 기존 간병인 방식이나 간병인이 48시간 이내에 도착해야 하는 조건 등 제약이 많았는데, 2차 간병 이용의 경우 일당으로 결제하기 때문에 병원에 입원했을 때 훨씬 유용해졌어요.+ 이번에 추가된 페이백 간병인 기능이 설정되어 있어서 예를 들어 병원 간병인을 이용하는 일당 비용은 15만원이고, 간병인을 이용할 때 이용 비용이 500만원을 초과하면 100만원을 초과하는 금액에 대한 환불이 가능해요.

즉, 500만원 이상 쓰면 100만원을 환급받고, 1,000만원 이상 쓰면 300만원을 환급받고, 1,500만원 이상 쓰면 600만원을 환급받고, 2,000만원 이상 쓰면 총 1,000만원을 환급받게 되는 거죠! 이렇게 엄청난 환급률로 간병보험의 지형이 바뀌고 있습니다. 게다가 보험연구원에 따르면 올해 65세 이상 치매환자는 총 105만 명! 2038년에는 200만 명을 넘어설 것으로 예상됩니다. 하나 더! 간병비 증가 속도가 가속화되고 있습니다. 통계청 조사에 따르면 2024년 1월 기준 간병보조인 수수료는 전년 동기 대비 9.5% 이상 증가했습니다. 간병보험 월 보험료는 얼마인지 요약!

출처: 서울시 간병협회 중증도에 따라 일일 환자 기준: 12만원 (단, 거동이 불편한 환자, 재활운동, 기저귀 관리 등의 상태에 따라 추가 비용이 발생할 수 있음) 중증 환자 기준: 15만원~ (중증, 고립 환자 기준이며 중증도에 따라 추가 비용이 발생할 수 있음) 보통 24시간 간병을 기준으로 하며 낮과 밤의 변동이 있을 수 있습니다. 다만 이는 2024년 기준이므로 앞으로 간병비는 인플레이션으로 인해 계속 상승할 것입니다. 보험사에서는 이러한 인플레이션에 대비해 체중계, 페이백, 365일 플랜 등의 플랜으로 가족들의 고통을 나누고 있는 것은 사실입니다. 아이러니하게도 이 분야에서 보험 설계사로 일하면서 이 20년, 2배 체중계 간병비에 가장 많이 가입하는 사람들은 이 분야를 잘 알고 본인과 남편, 가족에게 이 상품을 추천하는 간호사, 간병보조원, 간병인들입니다.

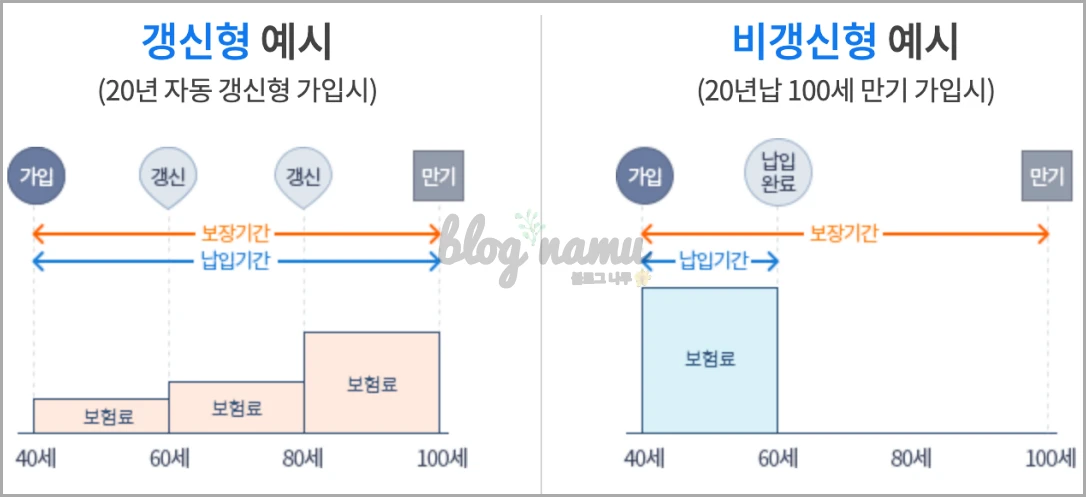

간병비 유형 상품형 보험견적제안 1순위 100세 만기까지 5년마다 10%씩 인상되는 상품(주부, 45세 여성, 20년납입, 90년만기, 비갱신 기준)

종합병원 1인실은 총 60만원, 종합병원 1인실은 20만원, 혼잡한 병원이나 의원 입원은 1일 15만원, 요양병원 입원은 1일 5만원, 통합간호*돌봄 서비스는 3만원, 총 45,137원!(간병비는 만기까지 5년마다 10%씩 인상 예: 16.5만원 18만원…) 그 밖에 혼잡방법이 하나 더 있는데, 새로 나온 혼잡형보험인데, 보통 20년납, 100년 무갱신형을 많이 쓰는데, 20년 지나면 혼잡형 간병비가 더블 혼잡형으로 엄청나게 늘어납니다. 예) 병원 간병비 15만원, 가입 20년 후 2회 납부하는 간병비 30만원(100세 만기까지 동일 금액 납부, 미갱신 보험료 없이 가능) 간병보험료가 매달 얼마인지 정리해보자면… 앞으로는 노인인구 증가에 따라 간병비가 실제 의료비 등 생계형 보험이 될 것이다. 나이가 들수록 보험료가 오르고, 병력이 쌓일수록 신청이 거부될 가능성이 높아지므로 가능하다면 은퇴 전 월 수만 원 정도로 몸을 보호해주는 장기요양보험을 알아보는 것이 좋다.