안녕하세요 신차장기렌트&운용리스 전문 똑똑한 김매니저입니다.(오늘 포스팅의 모든 자료는 제조사 홈페이지에서 참조하였습니다.) 고객사에서 사고 접수 시 최근 가장 많은 문의는 2023년 자동차보험 개정 부분에서 대인배상을 많이 듣는데요.장기렌트카도 일반 자동차와 큰 차이가 없다는 것이 중요한 부분입니다. (특약 및 선택한 보험 범위에 따라 달라질 뿐)

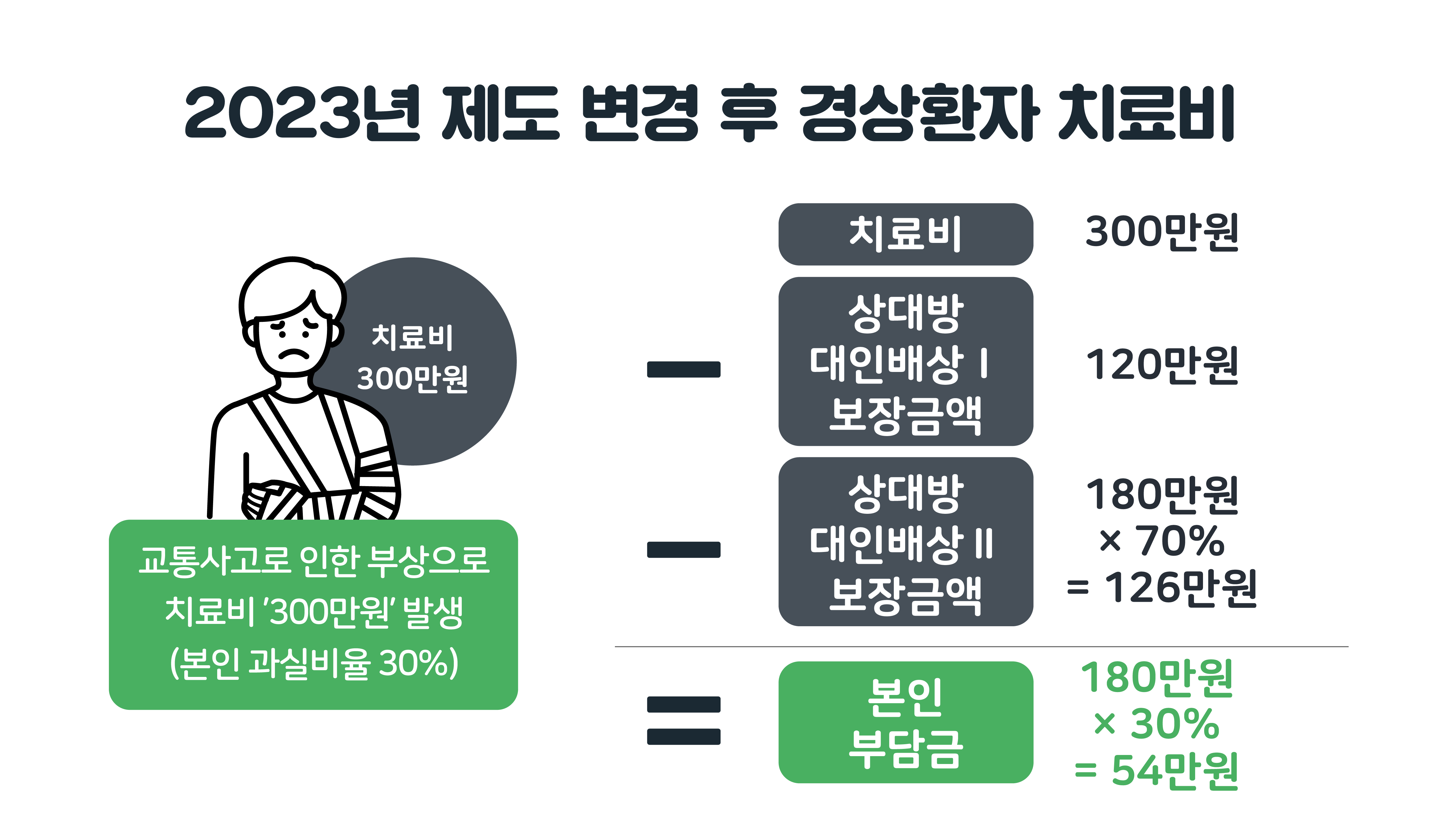

우선 가장 중요한 대인배상 지침이 변경되었습니다.1. 자동차 사고로 부상당한 상대방의 치료비와 위자료 등 합의금 손해배상에 관한 지침.- 나일론 환자. 즉 12~14급 경상환자의 경우 2023년부터는 과실비율에 따라 본인이 가입한 보험으로 부담하거나 본인이 직접 부담하게 됐습니다.ex)100만원 치료비 발생/과실 20% 피해자의 경우 20만원 본인부담 또는 본인보험으로 처리.(이해하기 쉽게 한 예로 자세한 사항은 보험사에 문의하십시오.)

2. 진단서 제출 의무화 2023년부터는 자동차 사고 후 4주까지는 필요 없지만, 그 이상 초과 시 보험사에 진단서를 매번 제출해야 합니다.(단, 진단서 비용도 추후 상대 보험사로부터 받을 수 있다는 이야기가 있으니 확인하시기 바랍니다.개인적인 생각으로는 진단서 발급이 귀찮을 뿐 치료가 필요하면 계속 받아도 되지 않을까?여기서 12~14급 이상 11급 이상 상해를 입는 사람은 (골절, 뇌진탕아ㅣ상의 심각한 손상) 변경사항에 해당하지 않습니다.또한, 오토바이/자전거/보행자 사고의 경우에도 해당 사항이 없습니다.또한 100:0 사고 즉 본인 과실이 없는 사고의 경우에도 해당 사항은 없습니다.

3. 상급병실 기준이 변경되었습니다.2023년부터는 병원급 이상 상급병실료가 인정됩니다.의원의 경우 상급 병실료는 인정되지 않으므로 입원 전에 확인할 필요가 있지요?

정리하면 2023년도 자동차 사고에서 합의가 필요한 경우는 어떻게 하면 좋을까요?똑똑한 김 매니저 생각에 어렵게 마시고 과실이 크지 않을 경우 기존처럼 편안하게 치료받는 것을 추천합니다. 가장 걱정되는 부분인 과실로 인한 본인부담금 또는 본인보험(자상 or 자손)으로 처리가 있습니다.본인부담금으로 처리하지 않고 본인보험에서 과실로 인한 비용을 처리했을 때 보험료가 조금 오를 수 있다는 단점이 있죠?그래도 충분한 치료를 받고 앞으로 현명하게 합의한다면 할증되는 보험료 부분은 큰 걱정거리가 되지 않을 것 같습니다.이상 오늘의 똑똑한 김매니저였습니다.장기렌트카&운용리스가 필요한 신규법인장기렌트/신규사업자장기렌트/업무용장기렌트카/영업용장기렌트 등 상담이 필요하신 경우 아래에서 상담해주세요~!!#법인장기렌트카 #법인장기렌트 #사업자장기렌트 #사업자장기렌트카 #업무용차량 #영업용차량 #SK장기렌트카 #SK장기렌트 #2023년자동차보험 #장기렌트카자동차보험 #렌트카자동차보험장기렌트 #장기간렌치장단점 #법인운용리스 #외제차리스 #사업자대여서비스운용 #견적대여