#첫 번째 주택 대출 엔딩

작년 11 월까지 아파트를 포함한 집단 구매자의 첫 주택은 11 년 동안 가장 높은 42%를 초과했다고보고되었습니다. 이것은 신생아의 영향으로 인해 분석되었지만 이제는 대출 규정으로 인해 구매가 감소하고 있지만 집을 준비하려는 사람들에게는이자가 여전히 높습니다. 1. 나의 첫 번째 주택 대출은 무엇입니까?

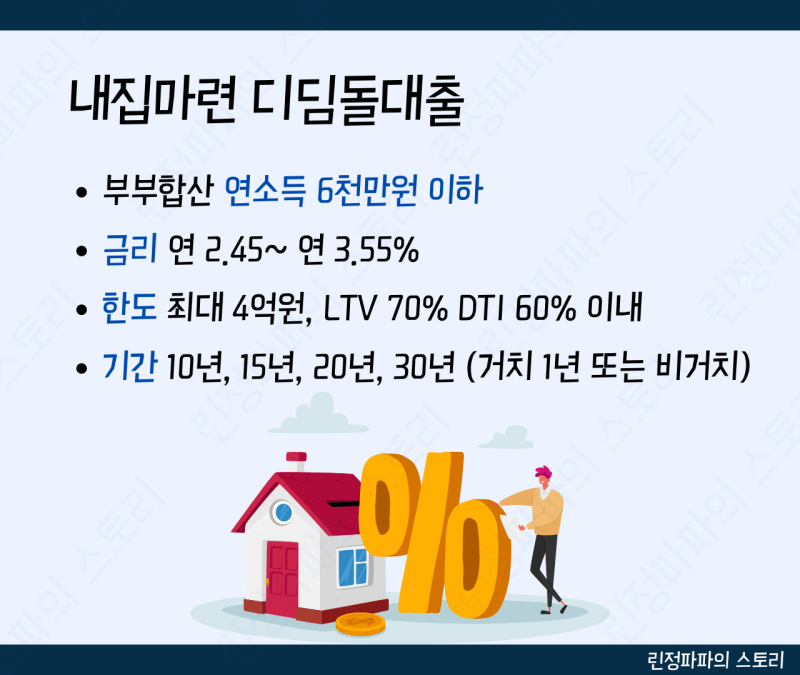

주택 도시 자금 지원 디딤돌 대출은 노숙자를 지원하기위한 정부 정책 대출입니다. . 이것은 경제적 부담을 완화하고 노숙자들의 일반인들에게 안정적인 주거 환경을 제공하기 위해 주택 구매 자금을 빌려주는 시스템입니다. 2. 응용 프로그램 대상

1) 가구 및 가구 신청자는 민법에 따라 장로 주님이어야합니다. , 다중 자체 가구, 2 명의 어린이 가구 : 7 천만 미만의 신혼 부부 가구 : 8,500 만 미만의 원수 3) 자산 표준 (2024 년 기준)의 총 순 자산 가격 4.69 억 주 4) 주택 조건에 대한 주택 조건 주택 조건. Officetel은 적용되지 않습니다. (신혼 부부와 자녀 가구는 6 억 원이 미만입니다)

3. 대출 한도

스테핑 스톤 대출은 상대적으로 저소득층과 자산을 가진 사람들이 주택을 준비하는 데 도움이되는 주택 판매 대출 제품입니다. 특히, 내 인생의 첫 번째 집에 추가 혜택이 제공됩니다. 4 억 이내의 제한 (LTV, DTI 응용 프로그램) 일반 : 첫 번째 구매자에게 최대 250 억 원 : 미혼 가구 : 2 억 이내 : 2 억 2 천만, 다국적 가구, 3 억 명이내의 여러 가족 가구 DTI : LTV : LTV의 최대 60% : 첫 번째 주택 구매자의 최대 70%가 최초 주택 구매자 혜택 우선 이자율의 최대 80%까지 : 0.2% 추가 소득 한도 완화 : 연간 소득 조건 1 천만 원 (기본 5 천만 원 → 6 천만 원) LTV 상승 : 10% 추가 신청서 (기본 70% → 80%) 한도 증가 : 최대 5 천만 원 (기본 2 억 5 천만 원 → 3 억 원 ) 취득세 감소 : 최대 2 백만 원

4. 대출 이자율

소득 수준 (연간 소득 부부) 10 년 15 년 20 ~ 2 천만 원, 연간 2.65%연간 2.75%, 연간 2.85%, 2,000 만 명 이상이 연간 3.00%3.20%3.20%를 3.20% 연간 3 천만%이상의 1,30 만 명이 ~ 7 천만이 3.60%가 7 천만 ~ 8,500 만 원을 겼습니다.

고정 금리 또는 5 세의 부동 비율 (토지, 인프라 및 운송부에 따라 변경 될 수 있음).

10 년, 15 년, 20 년 및 30 년의 교정 방법 : 비 테레 또는 주요 박테리아와 같은 분열 상환, 주요 박테리아와 같은 분할 상환 또는 상환 후 3 년 이내에 1.2%. 그것은 부담을 크게 줄일 수 있습니다. 6 적용 기간

신청서는 신청일로부터 최소 50 일 동안 신청서를 적용하여 대출 준비 기간을 제공 할 수 있습니다. 이것은 디딤돌 대출의 최종 수명의 첫 주택 융자의 한도와 조건에 대한 요약입니다.